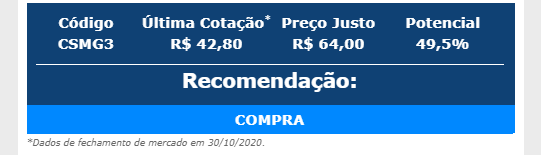

A Planner revisou a Copasa em seu portfólio, atualizando o preço-alvo que passou de R$ 42,80 para R$ 64. A recomendação é de compra e o potencial de valorização está em 49,5%.

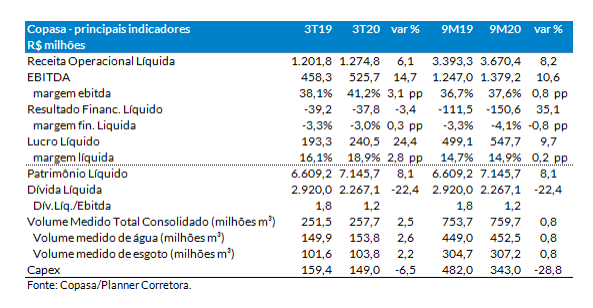

Conforme a gestora, a Copasa registrou no terceiro trimestre de 2020 lucro líquido de R$ 240,5 milhões, com incremento de 24,4% em relação a igual trimestre do ano anterior, um resultado acima dos R$ 192 milhões que esperávamos, comprovando seu bom histórico de crescimento, sua consistente geração de caixa e qualidade na prestação do serviço.

CSMG3: possível privatização

“Mesmo com o avanço em direção à futura privatização da companhia, não contemplamos esse cenário, embora não possa ser descartado. Vemos espaço para valorização dos papéis da empresa, que está sendo negociada com desconto em relação aos pares e a múltiplos atrativos. Atentar para a declaração de dividendos extraordinários de R$ 820 milhões com retorno esperado de 15,1%. Seguimos com recomendação de COMPRA para CSMG3 e Preço Justo de R$ 64,00/ação”, disse.

Dividendos Extraordinários

O Conselho de Administração da companhia, em reunião realizada dia 29 de outubro recomendou para deliberação da AGE, a ser oportunamente convocada, a distribuição de dividendos extraordinários no valor de R$ 820 milhões, utilizando parte do Saldo da Conta de Reservas de Retenção de Lucros existente no balanço do exercício encerrado em 31 de dezembro de 2019. O pagamento deverá ocorrer ainda neste exercício social. O retorno esperado é de 15,1%.

Desestatização

O Conselho Mineiro de Desestatização – CMD autorizou em 9 de setembro, a assinatura de contrato com o BNDES, no âmbito do Termo Aditivo ao Acordo de Cooperação Técnica assinado em 19.02.2020, para prestação de serviços técnicos necessários a estruturação e implementação do processo de desestatização da Copasa MG. Lembrando que a privatização da Copasa necessita de autorização legislativa e que o nosso Preço Justo não contempla essa expectativa.

O bom resultado reportado no terceiro trimestre de 2020, um lucro líquido de R$ 240,5 milhões, foi construído a partir do crescimento de 6,1% na Receita Líquida (sendo +2,5% em volume e +3,5% em preço). No acumulado de 9M20 um lucro líquido alcançou R$ 547,7 milhões, 9,7% superior ao 9M19.

O faturamento de água e esgoto somou R$ 1,4 bilhão no 3T20 e crescimento de 7,1% em relação ao 3T19 (sendo que a receita líquida registrou alta de 6,1%). Os custos e despesas evoluíram 6,9% em linha com a receita total alcançando R$ 922,8 milhões, com destaque para o crescimento de 96,7% da linha das perdas por redução ao valor recuperável de contas a receber que se elevou a R$ 93,4 milhões e do incremento de 29,5% na linha de repasse tarifário a municípios. Já os custos não administráveis caíram 5,4% entre os trimestres comparáveis com destaque para a redução de 12,8% nos gastos com energia elétrica.

A linha de outras operacionais passou de despesa de R$ 29,2 milhões para receita de R$ 17,4 milhões, explicado principalmente por maior reversão de provisão não dedutível, em função da reclassificação de “contingência provável” para “contingência remota” de alguns processos judiciais, resultando no EBITDA de R$ 525,7 milhões, 14,7% superior aos R$ 458,3 milhões do 3T10 e na consequente melhora de margem EBITDA.

Veja CSMG3 na Bolsa:

- Acesse o Telegram do 1Bilhão.

Comentários estão fechados.