A Standard&Poors (S&P) analisou o ativo Eneva (ENEV3) em seu portfólio e avalizou que a companhia teve impacto limitado na qualidade de crédito. A afirmação diz respeito ao efeito da pandemia de Covid-19 nas operações da empresa.

De acordo com relatório encaminhado ao mercado, “a pandemia provocou uma queda acentuada na demanda por energia em 2020, mas teve pouco impacto na qualidade de crédito da Eneva, porque os contratos de venda por disponibilidade da empresa no mercado regulado lhe garantem cerca de R$ 2,2 bilhões em receitas fixas”, destacou.

E acrescentou: “esses contratos são de longo prazo e atualizados anualmente pelo índice ao consumidor amplo (IPCA), garantindo previsibilidade e estabilidade de geração de caixa. Além disso, a Eneva recebe uma receita variável quando o Operador Nacional do Sistema Elétrico (ONS) determina o despacho de suas usinas, cuja remuneração se baseia nos custos de operação e manutenção e de combustível de cada usina.”

Eneva

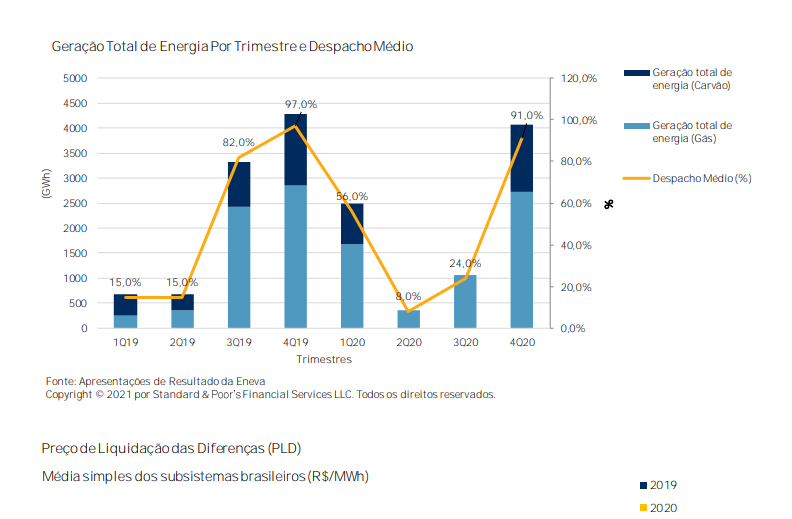

Ainda segundo a S&P, no segundo e terceiro trimestres de 2020 o volume de despacho da Eneva foi abaixo do realizado em trimestres anteriores. No entanto, no quarto trimestre, as suas usinas operaram com um despacho médio de 91%, dada a recuperação na demanda por energia e o atraso no período de chuvas.

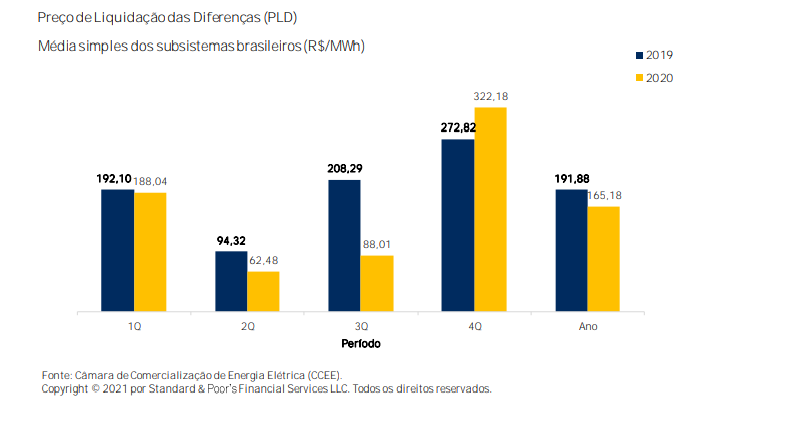

“Além disso, o período de chuvas tardio no final de 2020 prejudicou os níveis dos reservatórios e a formação da Energia Natural Afluente (ENA), o que afetou o Preço de Liquidação das Diferenças (PLD) esse último atingiu o valor máximo regulatório de R$ 559,75/MWh na maioria dos subsistemas do país em novembro. Esse aspecto climático favoreceu a Eneva porque a empresa vende sua energia descontratada no Ambiente de Contratação Livre, remunerada pelo PLD”, frisou.

O relatório é assinado por Bruno Ferreira como analista principal.

Perspectiva

De acordo com a S&P, a perspectiva estável do rating de crédito de emissor incorpora nossa expectativa de que a Eneva continuará apresentando fluxos de caixa operacionais fortes e previsíveis nos próximos 12 meses, suficientes para finalizar seu ciclo de investimentos, com o pico previsto para 2021.

“Assim, projetamos um indicador de dívida líquida sobre EBITDA de cerca de 4,0x, decrescendo rapidamente para menos de 3,0x nos anos subsequentes na ausência de novas aquisições.

Cenário de rebaixamento

“Uma revisão negativa nos ratings da Eneva poderia ocorrer se seus indicadores de dívida líquida sobre EBITDA e de geração interna de caixa (FFO – funds from operations) sobre dívida líquida ficassem acima de 4,0x e abaixo de 20%, respectivamente, de forma consistente nos próximos anos. Esses percentuais poderiam resultar de uma alta indisponibilidade das térmicas da empresa, pressionando sua liquidez, e um indicador de fontes de liquidez sobre usos inferior a 1,2x. Poderemos também rebaixar nosso rating da Eneva se a empresa financiar a possível aquisição do Polo de Urucu majoritariamente com dívida, mantendo seus níveis de alavancagem acima dos limites anteriormente mencionados em base consistente.”

Veja ENEV3 na Bolsa:

- Só clique aqui se já for investidor

- [embedyt] https://www.youtube.com/watch?v=TjeiBsb745k[/embedyt]

Comentários estão fechados.