A Ativa Research iniciou a cobertura do Assaí (ASAI3) e do Grupo Mateus (GMAT3), ambas empresas do segmento supermercadista.

Para a gestora, o setor como um todo encontra-se descontado, de forma que recomenda COMPRA para todas as empresas.

Na carteira da Research, os ativos estão elencados assim: Pão de Açúcar, com target de R$ 40,70, e upside 22,7%; Carrefour, com target: R$ 30,50, e upside 31,4%; Assaí, com target em R$ 112,40, e upside 52,2%. Por fim, Grupo Mateus, com target: R$ 10,90, upside 32,9%.

Ativa

De acordo com o relatório, assinado pelo analista Pedro Serra, a gestora diz reconhecer o forte crescimento que o Assaí vem apresentando nas suas operações nos últimos trimestres. Sua recente cisão com o GPA faz acreditar que uma estratégia focada somente nas operações de Cash and Carry pode beneficiar o topline e as margens de Assaí.

Além disso, o projeto de expansão, a volta do auxílio emergencial, a estratégia de regionalização, a possível entrada no B2B digital e a mudança no consumo das pessoas podem ajudar no aumento do fluxo das lojas físicas.

“Dessa forma, estamos confortáveis com o risco x retorno da tese de investimentos em Assaí”, disse.

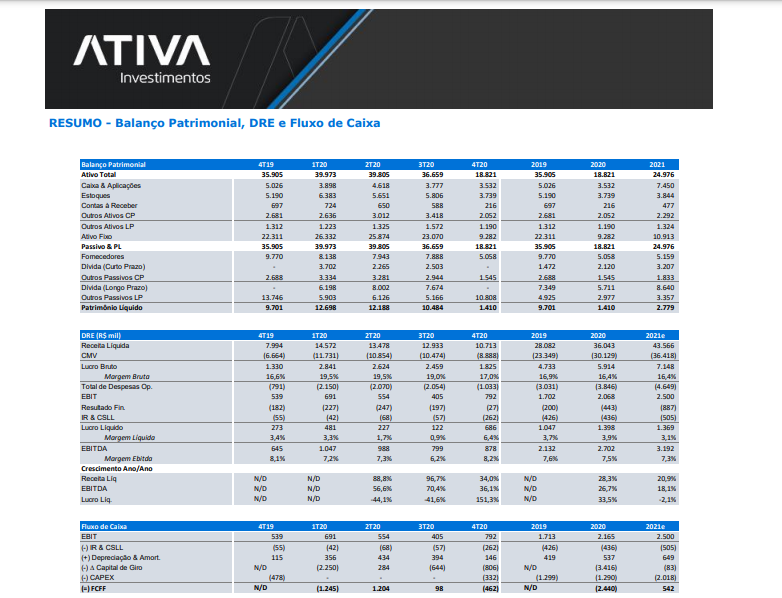

A empresa

O Assaí Atacadista é uma rede brasileira de atacado de autoserviço, que vem apresentando forte crescimento no Brasil. Atualmente, a companhia conta com 185 lojas, e projeta para os próximos anos um guidance de crescimento expressivo.

Seus clientes vão desde pequenos e médios comerciantes e transformadores, até consumidores finais que buscam por variedade e economia.

Assaí

Quanto a tese de investimentos, o Assaí vem realizando forte processo de expansão, com um guidance de abertura de 78 lojas nos próximos 3 anos – sendo 28 dessas aberturas em 2021.

“Além dessa expansão orgânica, acreditamos na possibilidade de ganhos de operação, devido à cisão com GPA, uma vez que a estratégia estará totalmente focada nas operações de Cash and Carry. Vemos como acertada a estratégia de colocar a frente de cada área de atuação um management que possua experiência na região. Ou seja, uma regionalização da companhia, com um foco em um melhor sortimento de produtos, oferta de produtos e estratégias de comunicação. Acreditamos que essa iniciativa possa ajudar a reduzir custos de estoque e aumentar a produtividade das lojas”, disse.

E acrescentou: “por conta de uma forte geração de caixa, a companhia pretende conseguir se desalavancar cada vez mais, atingindo em 2023 um net debt/ebitda de 1x.Com isso, Assaí estaria preparado para, em um momento de consolidação do segmento de atacarejo, realizar possíveis aquisções. Enxergamos um grande potencial para o food commerce nos próximos anos, com isso, a entrada de Assaí no segmento B2B digital pode ser um up-side risk para a tese de investimento na companhia.”

- Só clique aqui se já for investidor

- [embedyt] https://www.youtube.com/watch?v=T2zcmKndJwI[/embedyt]

Comentários estão fechados.