A agência de classificação de riscos Fitch Ratings melhorou notas de crédito da Vale (VALE3), ao destacar medidas da companhia nos últimos 18 meses para reduzir riscos, enquanto estimou que a mineradora poderá pagar mais de 2 bilhões de dólares em dividendos em 2020.

Segunao a Reuters, a classificação da Vale como emissora de dívida de longo prazo no mercado local e estrangeiro foi melhorada para “BBB”, contra “BBB-“ anteriormente, assim como a avaliação para emissões não garantidas da empresa, disse a Fitch em nota nesta terça-feira.

As perspectivas para a avaliação permanecem estáveis, enquanto a nota de crédito da Vale para emissões domésticas de longo prazo foi afirmada em “AAA(bra)”, acrescentou a Fitch.

VALE3: ações refletem medidas

“Essas ações quanto à avaliação refletem medidas tomadas pela Vale ao longo dos últimos 18 meses que reduziram o risco de futuras falhas em barragens e as implicações para o ambiente e comunidades caso eles ocorram. As ações de ´rating´ também levam em conta a extremamente baixa alavancagem da Vale e o forte fluxo de caixa livre”, escreveram os analistas da agência.

A posição da Vale, assim, seria suficiente para que a companhia enfrente uma eventual queda dos preços do minério de ferro ou mesmo até possíveis passivos judiciais inesperados relacionados ao desastre de Brumadinho, que deixou centenas de mortos no ano passado, apontaram.

“A Fitch projeta que a Vale vai gerar 18,5 bilhões de dólares em lucro antes de juros, impostos, depreciação e amortização (Ebitda) em 2020 e acabará o ano com 2 bilhões de dólares em dívida líquida, após distribuir mais de 2 bilhões de dólares em dividendos”, apontaram.

Política de remuneração

A Vale suspendeu a política de remuneração aos acionistas na sequência do rompimento de sua barragem em Brumadinho (MG) no ano passado, alegando foco em reparações pelo incidente.

Mas a companhia aprovou a retomada dos dividendos em julho, ao anunciar resultados do segundo trimestre de 2020.

O fluxo de caixa livre deve continuar elevado em 2021, na faixa de 3 bilhões de dólares antes das distribuições de dividendos, projetou a equipe da Fitch.

Os cálculos levam em consideração preços médios de minério de ferro de 75 dólares por tonelada no próximo ano e de 95 dólares por tonelada em 2020.

A Vale teve alavancagem, medida pela relação entre dívida líquida e Ebitda, de 0,4 vezes ao final de junho, e o indicador deve ainda cair para 0,1 vez ao final do ano, nas contas da Fitch.

VALE3: Dividendos, recompra e JCP

“Através de dividendos, recompras de ações e pagamentos de juros sobre o capital próprio, a Fitch espera que a Vale aumente sua dívida líquida para cerca de 8 bilhões de dólares ao final de 2022, o que resultaria em índices de alavancagem de longo prazo na faixa entre 0,3 vezes e 0,7 vezes, dependendo dos preços do minério de ferro”, estimou a agência.

A avaliação sobre a mineradora poderia ser melhorada em caso de avanço no descomissionamento de barragens ou aumento da produção de minério de ferro por meio do uso de processamento a seco.

Por outro lado, eventuais restrições operacionais e possíveis despesas extras e não provisionadas com remediação de desastres poderiam reduzir a nota da empresa, disse a Fitch.

A mudança nos “ratings” da Vale vem depois de a agência ter elevado na semana passada suas perspectivas para os preços do minério de ferro, citando aperto na oferta em parte devido à expectativa de menor produção da mineradora brasileira.

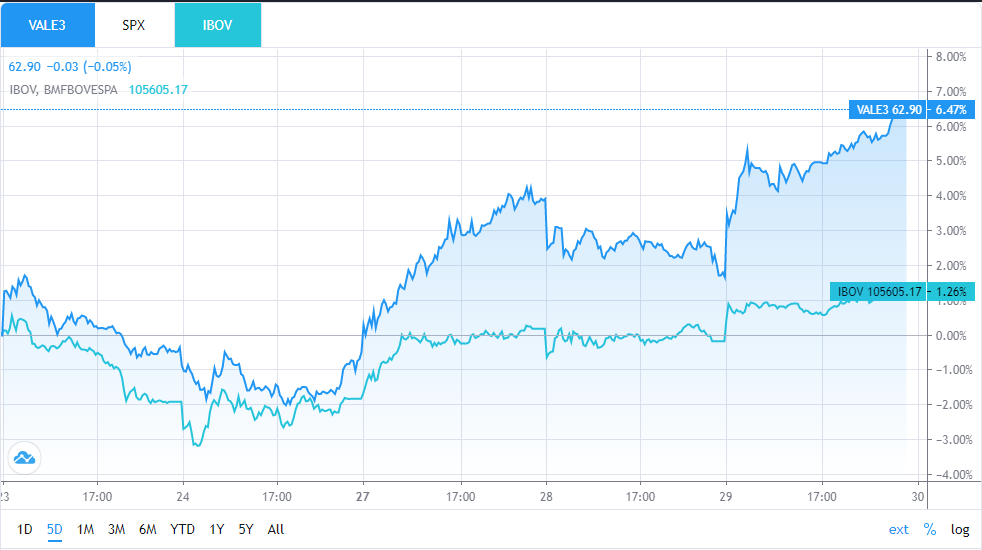

Vela VALE3 na Bolsa:

Comentários estão fechados.