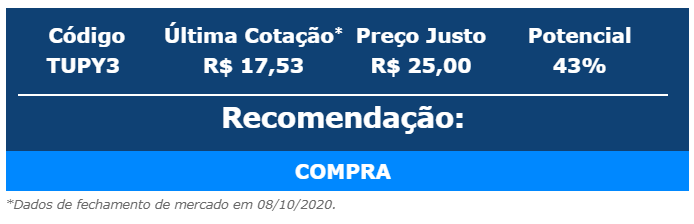

A Planner reajustou o preço-alvo da Fundição Tupy (TUPY3), que passou de R$ 24 para R$ 25 por ação com recomendação de compra.

A gestora levou em consideração a retomada nas vendas no segundo semestre de 2020, com crescimento nos volumes e nas margens.

2TRI20

Segundo a Planner, a empresa sofreu bastante com a parada na indústria automobilística no segundo trimestre de 2020, que levou a uma queda de 54,2% na sua receita no período, comparada a igual período de 2019.

Além disso, elencou a gestora, um resultado muito fraco no primeiro trimestre de 2020 causado por elevados custos financeiros, como a desvalorização do real, e despesas não recorrentes, determinou um prejuízo líquido de R$ 290 milhões no primeiro semestre de 2020.

“Não acreditamos na reversão de toda esta perda no segundo semestre deste ano, portanto, o resultado da empresa no ano deve ser negativo. Com isso, a Tupy não deve pagar dividendos neste exercício, diferente dos anos passados, quando os investidores receberam proventos elevados”, informou em relatório.

E acrescentou: “cabe destacar que as ações da Tupy tiveram uma recuperação abaixo de outras empresas do setor, apresentando, por isso, elevado potencial de valorização (43%). Em 2020, a companhia caiu 30,7%, bem mais que o Ibovespa, que teve uma desvalorização de 15,3% no período.”

Expectativas

A gestora diz acreditar que a Tupy tende a recuperar no segundo semestre as percas do primeiro.

“A empresa informou que vem recuperando vendas e rentabilidade, por conta da quase normalização do ritmo de compras dos clientes e de cortes de custos”, disse.

Já o volume de veículos vendidos no Brasil caminha para a normalização. Em setembro, a venda de comerciais leves foi a melhor dos últimos dez meses. Nos Estados Unidos o ritmo da produção de veículos está próximo do nível anterior à pandemia.

Teksid

Conforme a Planner, no final do ano passado a Tupy anunciou a aquisição da Teksid, operação que deverá ser finalizada no primeiro trimestre de 2021, ao custo de € 210 milhões (incluindo dívidas).

“A margem EBITDA desta empresa fica por volta de 8%, portanto, bem menor que a atingida pela Tupy. A meta é igualar as rentabilidades em até quatro anos. A consolidação da Teksid vai levar a um aumento na receita de R$ 3,3 bilhões, aproximadamente, e R$ 260 milhões no EBITDA”, ressaltou.

Já o endividamento da empresa subiu bastante nos últimos trimestres, com a relação dívida líquida/EBITDA saltando de 1,3x no segundo trimestre de 2019, para 2,6x no segundo trimestre de 2020.

“Isso foi consequência da desvalorização do real, principalmente. O endividamento deve aumentar no início do próximo ano com o pagamento da compra da Teksid. Para este evento, a Tupy já tem contratado um empréstimo-ponte com prazo de um ano para o pagamento”, disse.

Veja TUPY3 na Bolsa:

- Acesse o Telegram do 1Bilhão.

Comentários estão fechados.