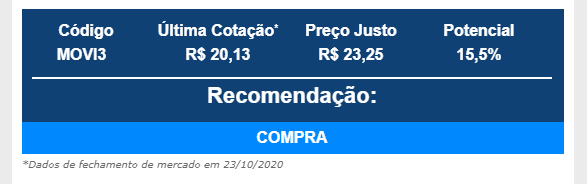

A Planner está recomendando compra para a Movida (MOVI3) com preço-alvo em R$ 23,25, conforme relatório encaminhado ao mercado.

Para a gestora, há um potencial de valorização de 15%, visto que “a companhia se destaca pelo ótimo trabalho que vem apresentando ao longo dos últimos anos na melhoria de margens e rentabilidade”.

Também “por reagir rapidamente aos desafios da pandemia, bem como pelas iniciativas de transformação digital.”

Segundo a Planner, o setor é muito pulverizado e pouco penetrado, ou seja, apresenta espaço de crescimento para todas as empresas do setor, sendo a Movida com maior desconto entre os pares em relação aos múltiplos.

“Acreditamos no potencial da companhia para entregar melhores resultados ao longo do tempo, fechando os gaps de rentabilidade”, destacou.

Vetores estruturais

A Planner diz acreditar que os vetores estruturais permanecerão presentes no mercado brasileiro, como a economia de compartilhamento, a terceirização de frotas e os juros baixos.

Com isso, a Movida deverá ganhar participação em um mercado que vem crescendo em média 20% ao ano nos últimos 5 anos.

Hoje, a Movida possui aproximadamente 15% de Market share em aluguel de carros (RAC) e 8% em gestão de frotas (GTF) do no Brasil.

Análise

A empresa vem mostrando evolução no spread entre ROIC e o custo de capital e encurtando o gap perante a Localiza (maior do setor), com níveis de eficiência e margens melhores;

A boa velocidade de retomada do negócio pós pandemia, em especial no RAC nos dá mais confiança no management. O uso dos aplicativos de mobilidade já está no patamar pré pandemia, mostrando recuperação na demanda deste tipo de cliente;

Aluguel de carros mensais para pessoas físicas: mais um mercado que se abriu para as locadoras como nova alavanca de crescimento. O leasing nos EUA responde por mais de 30% das vendas de veículos, no Brasil ainda não tem nada parecido até agora. Caso o Brasil alcance esse patamar de 30%, as locadoras poderiam dobrar de tamanho, com uma frota aproximada de 1 milhão de veículos;

Cenário de juros baixos no Brasil deve continuar favorecendo as locadoras, que são intensivas em capital e se beneficiam nesse panorama;

A Movida tem uma marca forte e reconhecida, sendo a empresa mais jovens do setor (entre as maiores), vem buscando diferenciação em eficiência e custo com melhor competitividade, focando na pessoa física;

A empresa conseguiu recorde de vendas em seminovos com lojas fechadas no 2T20, trazendo a cultura digital na compra do carro no país (venda por canais online, sem necessidade de loja física);

Fusão Localiza + Unidas: A operação fortalece a Movida, que passa a ser a segunda colocada. Como o setor tem muito espaço de crescimento, não deve haver canibalização de preços. Além disso, a fusão traz mais atenção do mercado para o setor.

- Acesse o Telegram do 1Bilhão.

Comentários estão fechados.