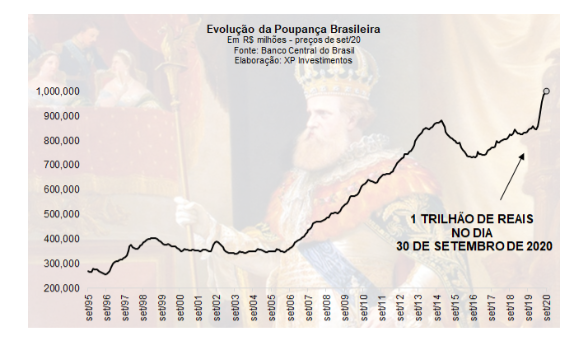

A aplicação em poupança continua sendo o aporte preferido dos brasileiros e o volume atingiu R$ 1 trilhão na última quarta-feira (30).

Economista da XP Investimentos, Vitor Vidal afirma que parte do aumento recente está relacionado ao auxílio emergencial, que representou uma alta expressiva de renda para a parcela mais pobre da população.

“Mesmo descontando esse efeito, que tende a se reverter parcialmente com o fim do programa, o estoque da poupança está em níveis historicamente elevados”, disse.

De Dom Pedro II a Bolsonaro

Além de escanear a aplicação, Vidal traçou um panorama histórico. Conforme ele, a poupança foi criada por Dom Pedro II em 1861 e nunca deixou de ser a principal forma de resguardo financeiro das famílias brasileiras.

“Em dezembro de 2014, o estoque da poupança atingiu o recorde, até então em valores descontados de inflação, de R$ 882 bilhões”, frisou.

E disse mais: “entretanto, a forte recessão econômica a partir daquele ano elevou o desemprego, levando muitas famílias a consumir o volume poupado. A partir de 2017, com a recuperação gradual da economia, a poupança voltou a ganhar aplicações.”

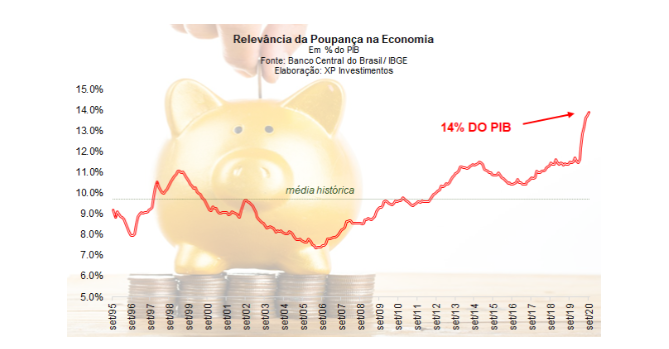

PIB

Segundo Vidal, o tamanho da poupança brasileira como proporção do PIB tem em média o valor de 9,7% e, atualmente, atinge quase 14%.

“Esse cenário denota que, mesmo com todo o avanço de novos tipos de investimentos, por meio da desbancarização, digitalização dos serviços, maior acesso à internet por parte da população e até um grau de penetração da educação financeira, a poupança segue como a principal forma para o brasileiro “guardar dinheiro”, elencou.

Para ele, a poupança sempre foi uma forma de investimento relativamente segura, mas ineficiente de poupar.

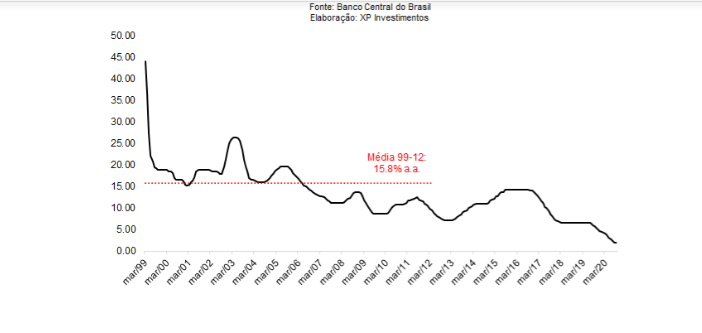

“Seus rendimentos ficavam abaixo de outros investimentos de baixo risco, como os fundos DI (Gráfico 3) atrelados à Taxa Selic. Por exemplo, enquanto a taxa média de juros entre 1999 e 2012 foi de 1,2% ao mês (ou 15,8% ao ano), a caderneta nunca sofreu mudança de rentabilidade mínima, de 0,50% a.m. [6,2% a.a.].”

Poupança X Outros Investimentos

Mesmo considerando a isenção de imposto, a poupança perdia dos demais investimentos de Renda Fixa.

Com rentabilidade mínima histórica de 0,50% a.m., entretanto, acrescida de correção monetária inflacionária durante o regime militar e da TR após 1991.

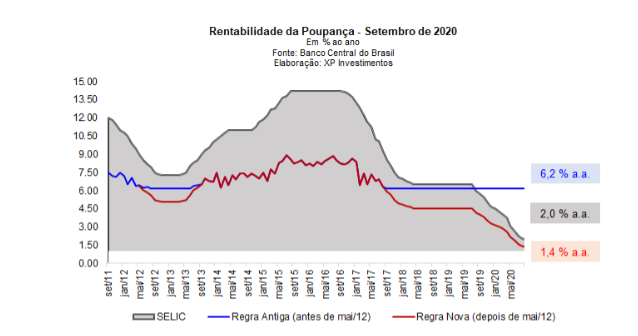

“O cenário mudou em maio de 2012, quando o governo brasileiro alterou as regras para os novos depósitos. Desde maio daquele ano, a poupança teve a rentabilidade modificada. A nova regra impõe rentabilidade que varia de acordo com a taxa SELIC + a Taxa Referencial (TR)”, disse.

- Para taxa Selic acima de 8,50% ao ano. Poupança rende 6,20% ao ano + TR.

- Para taxa Selic abaixo de 8,50% ao ano. Poupança rende 70% da Selic + TR.

Conforme Vidal, os depósitos realizados após o dia 4 de maio de 2012 seguem essa regra, entretanto todos os depósitos anteriores não sofreram quaisquer alterações.

“Hoje a poupança rende 1,4% a.a. (70% da Selic em 2,00% a.a. + TR, atualmente em 0,0%).”

Rendimento

De acordo com o economista, uma quantidade ainda significativa da poupança brasileira vem rendendo aos seus cotistas os antigos 6,2% a.a., e bastante acima do custo de oportunidade da economia brasileira, a Selic atual de 2% a.a.

“Esse bom retorno histórico justifica os aproximadamente 40% de todo o estoque de poupança brasileira rendendo 0,5% ao mês.”

E acrescentou: “dentro do perfil do poupador brasileiro, destaque para o número de mais de 20 contas com mais de R$ 1 milhão alocado em poupança. Olhando no detalhe, há pelo menos 106 contas que detém mais de R$ 20 milhões na caderneta, segundo dados de agosto do Fundo Garantidor de Crédito (FGC). Aproximadamente 1/3 da poupança está em aplicações entre R$ 5 mil e R$ 50 mil.”

Juros baixos x Poupança

Conforme Vidal, os juros ao redor do mundo vêm caindo de forma estrutural nas últimas décadas.

“Seja por fatores demográficos, como envelhecimento da população, redução da produtividade das economias ou advento da tecnologia reduzindo a inflação global, o fato é que vivemos em um mundo de custo menor que no passado. O Brasil não passa incólume a esse processo”, disse.

Aliado a esses fatores, as últimas reformas estruturais no país, como teto de gastos e reforma da previdência, corroboraram para acelerar o processo de queda de juros.

“Condicionada à continuidade do atual regime fiscal, a realidade de juros baixos será bastante prolongada no Brasil e, mesmo com eventuais normalizações da política monetária, [leia-se, aumentos na Taxa Selic] não veremos patamares de juros de dois dígitos”, declarou.

A taxa básica de juros, que no final de 2016 estava em 14,25%, veio reduzindo até chegar a 4,50% a.a., no final do ano passado. “Com a crise do coronavírus, o Banco Central, assim como a maior parte das autoridades monetárias do mundo, reduziu ainda mais os juros nominais, estando a 2% a.a., desde agosto.”

Rentabilidade

Com os juros baixos, que acabam reduzindo também a rentabilidade da poupança, deveria haver uma migração para ativos de maior risco, e mais retorno potencial, como a Bolsa e fundos multimercados. “O movimento de inclusão e educação financeira é gradual, mas já é visto uma evolução considerável de pessoas indo para a Bolsa nos últimos anos”, ressaltou.

No mês de setembro a Bolsa oficial do Brasil, a B3, chegou a 3 milhões de investidores pessoa física. Trata-se de uma marca importante, mas, comparada a outros mercados, ainda muito aquém do potencial. “Como proporção populacional, o Brasil tem apenas 1,4% da população investindo, enquanto nos EUA essa proporção chega a 55%”, estimou.

A poupança em níveis recordes sugere que o espaço para essa migração continuar é expressivo. “Nessa esteira, há no Brasil um espaço colossal para que a educação financeira ajude a população brasileira a focalizar melhor sua poupança, seja ela emergencial ou seja ela de longo prazo”, disse.

E complementou: “isso não apenas tende a trazer melhor rentabilidade para os investidores como representa uma importante fonte de captação de recursos para empresas investirem, impulsionando o crescimento potencial da economia brasileira.”

- Acesse 1Bilhão.

Comentários estão fechados.