A Aeris (AERI3) recebeu rating ‘AA(bra)’ à proposta de debêntures por parte da Fitch, conforme fato relevante encaminhado ao mercado nesta quarta-feira (27).

De acordo com o documento, trata-se da primeira emissão de debêntures quirografárias, no montante de R$ 600 milhões. A proposta de emissão será realizada em série única, com vencimento em 2026.

Os recursos das debêntures propostas serão utilizados para o pré-pagamento de dívidas existentes, principalmente as de curto prazo. A perspectiva do rating corporativo é estável.

O rating

O rating refere-se a posição dominante da Aeris no mercado nacional de fabricação de pás de rotor para aerogeradores, com cerca de 70% de participação, e sua participação moderada – de 7% – no mercado global, excluindo as empresas chinesas.

A Aeris se beneficia de uma posição competitiva de custos quando comparada ao principal participante global do setor, ao mesmo tempo em que se favorece de um misto de receitas de exportação, que deve representar cerca de 30% das suas receitas totais em 2023.

Carteira

O rating também incorpora a relevante carteira de contratos da companhia, o que possibilita à Fitch ter maior visibilidade de suas receitas, além de sustentar a premissa de forte crescimento do EBITDA para R$ 512 milhões em 2023, de R$ 237 milhões esperados em 2020.

Este cenário positivo se apoia no crescimento global médio de 10,3% entre 2015 e 2020 observado na indústria de geração renovável de energia a partir de fontes eólicas, bem como na expectativa da agência de crescimento médio de 8,3% entre 2020 e 2024, reetindo a elevada demanda por projetos desta natureza.

Classificação

A classificação também contempla a estimativa de que a Aeris passará a operar com índices de alavancagem líquida conservadores, abaixo de 2,0 vezes, mesmo sem ter concluído o seu ciclo de investimentos.

Pelas projeções do cenário-base da Fitch, a empresa reportará índice de alavancagem líquida, medido por dívida líquida/EBITDA, de 1,7 vez em 2020, de 1,2 vez em 2021 e de 0,7 vez em 2022. Na atribuição do rating também foi considerada a premissa de que a Aeris apresentará um perl de dívida alongado e passará a operar com recursos suficientes para mitigar os riscos relacionados à elevada demanda de capital de giro existente em seus negócios.

Atividades

A classificação é limitada pela concentração das atividades da Aeris em apenas um segmento da indústria, bem como por sua elevada concentração de clientes. Cerca de 90% das receitas da companhia advêm de apenas três clientes, com o maior representando em torno de 50%.

Os principais clientes da Aeris são empresas globais e significativamente maiores do que ela, o que lhes confere maior poder de negociação. O rating considera, ainda, o fato de a companhia ser altamente intensiva em capital de giro e estar exposta a mudanças nas condições regulatórias. Isto a favorece, no que diz respeito ao recebimento de benefícios scais, ao mesmo tempo em que lhe confere relevante posição competitiva no Brasil frente aos pares globais.

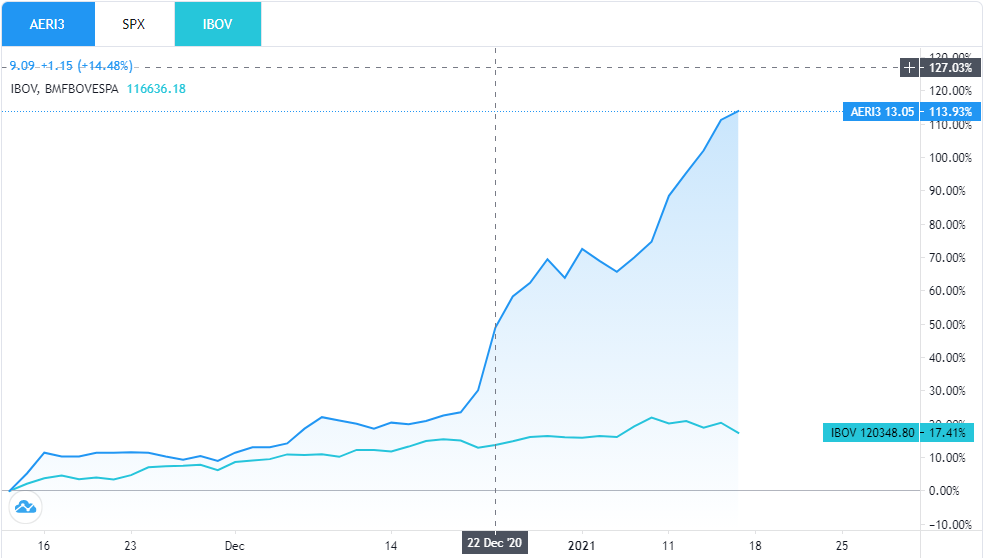

Veja AERI3 na Bolsa:

- Só clique aqui se já for investidor

Comentários estão fechados.