Desde crianças, as pessoas escutam que para acumular dinheiro é preciso guardar na poupança. Porém, existem investimentos que podem trazer maior rentabilidade de forma igualmente segura, como a Renda Fixa.

Quem possui um pequeno conhecimento sobre finanças sabe o quanto a poupança, que rende apenas 70% da Taxa Básica de Juros (Selic), deixou de ser uma opção de investimento. Isto é, ainda mais após a alta da inflação em 4,52% e a manutenção da Selic em 2% ao ano.

O que é Renda Fixa?

Como o próprio sugere, este tipo de investimento promete não trazer riscos, já que a renda aplicada é fixada. Desta forma, é impossível perder o dinheiro investido inicialmente.

No entanto, é preciso entender muito bem como este tipo de aplicação atua, pois existem exceções que podem fazer a pessoa perder dinheiro como. Por exemplo, através da tabela regressiva.

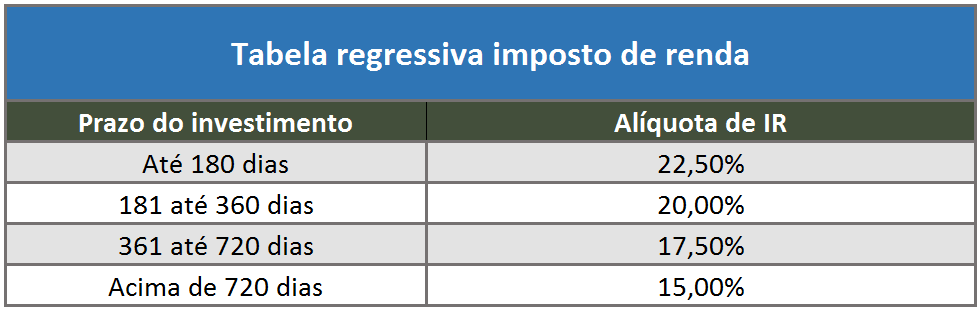

Tabela Regressiva

Um ponto importante que o investidor deve prestar atenção antes de escolher qualquer aplicação de Renda Fixa é a tabela regressiva de Imposto de Renda.

Por conta disso, existe sim a possibilidade de perder parte do lucro ou mesmo do valor aplicado se o dinheiro for resgatado antes da data acordada.

Tesouro Direto

O Tesouro Direto é o investimento mais tradicional e seguro do mercado brasileiro, pois a pessoa “empresta” dinheiro diretamente para o governo federal.

Basicamente, esta aplicação funciona como um papel de dívida, em que o investidor compra uma fração do título e futuramente vende por um preço maior, obtendo certo lucro. Desta forma, qualquer um dos seus investimentos do Tesouro rende mais que a poupança.

O Tesouro Selic, por exemplo, rende 100% da taxa Selic, o Tesouro IPCA, está atrelado ao aumento da inflação. Quanto ao Tesouro Pré-fixado, oferece a porcentagem exata que o dinheiro irá render.

CDBs

Os CDBs atuam quase da mesma forma que o Tesouro Direto, a diferença é que ao invés de estar emprestando dinheiro para o governo, o investidor empresta para alguma instituição financeira.

Além disso, a taxa ou índice de referência desta aplicação é o CDI, Certificado de Crédito Interbancário, que normalmente possui uma porcentagem um pouco abaixo da Selic.

Protegido pelo Fundo Garantidor de Crédito (FGC), qualquer valor de até R$ 250 mil aplicado em um CDB pode ser ressarcido mesmo que o banco ou a instituição quebre.

Debêntures

Se por um lado existem investimentos que emprestam dinheiro para o governo e bancos, há também aqueles destinados a empresas privadas. Sendo assim, as debêntures representam papéis de dívida gerados a fim de obter financiamento para obras e projetos.

Contudo, as debêntures não possuem a proteção do FGC e, caso a companhia quebre, é realmente possível perder todo o dinheiro. Por isso, é importante estudar bem a empresa e os riscos que a envolvem de fazer esse investimento.

LCI e LCA

A LCI (Letra de Crédito Imobiliário) e a LCA (Letra de Crédito do Agronegócio) são investimentos de Renda Fixa que também funcionam como meios de empréstimo. Por outro lado, o investidor escolhe apostar no setor imobiliário e agrícola.

Da mesma forma que os CDBs, esta aplicação segue como referência o retorno do CDI. Entretanto, sua maior vantagem é a isenção do imposto de renda e outras tributações.

Fundos de Renda Fixa

Para aqueles que não possuem tempo para estudar cada um dos investimentos anteriores, existe a opção de investir em Fundos de Renda Fixa.

Estes possuem um profissional atuando por trás, que irá pegar o dinheiro de todos os investidores do fundo e aplicar em bons rendimentos, ligados ao IPCA, debêntures, CDBs, Renda Fixa e outros.

Contudo, é preciso prestar atenção no valor da taxa de administração anual e taxa de performance, pois o mesmo pode não compensar o rendimento.

Comentários estão fechados.