As concessões de crédito para o período de 01 de março a 31 de dezembro de 2020 somaram R$ 3,4 trilhões, incluindo contratações, renovações e suspensão de parcelas. São números que incluem dados divulgados pelo Banco Central (BC) para os meses de março a novembro, que atingiram R$ 3,1 trilhões, considerando o total das operações de crédito.

Também abrangem dados consolidados pela FEBRABAN até o dia 31 de dezembro, que já tomam R$ 313,8 bilhões. Neste caso, considerando apenas as operações no segmento livre de crédito para PJ. E, no caso de PF, os números de novembro consideram o imobiliário, mas não as operações de crédito rotativo.

Crédito: contratos

Além disso, no período de 16 de março a 31 de dezembro, o setor renegociou 16,8 milhões de contratos com operações em dia, que têm um saldo devedor total de R$ 971,5 bilhões. A soma das parcelas suspensas dessas operações repactuadas totaliza R$ 146,7 bilhões.

Esses valores geraram alívio financeiro imediato para empresas e consumidores, que passaram a ter uma carência entre 60 a 180 dias para pagar suas prestações, sendo que a maioria dos agentes beneficiados com prorrogação de parcelas é representada por pequenas empresas e pessoas físicas (R$ 77,1 bilhões).

Setor bancário

Entre 16 de março e 31 de dezembro, o setor bancário já fez concessões de crédito para as micro e pequenas empresas de R$ 325,2 bilhões, incluindo novos contratos e renovações. Nesse período, o setor renegociou 1,75 milhão de contratos de micro e pequenas empresas, no valor total de R$ 105,1 bilhões, com carência entre 60 a 180 dias para o pagamento, com alívio no pagamento de parcelas de R$ 17,4 bilhões. Importante registrar que, no âmbito do PRONAMPE, já foram realizadas 516,7 mil operações, com desembolsos de R$ 37,5 bilhões, enquanto no âmbito do PEAC-FGI os números chegam a 85,1 mil operações e R$ 14,8 bilhões em desembolsos (apenas para as pequenas empresas).

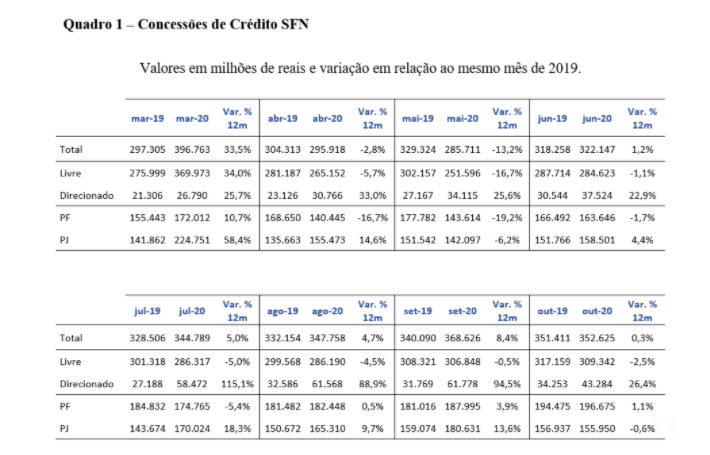

O quadro a seguir traz a evolução das concessões nos meses de março a novembro de 2020, com base nas notas de crédito do BC, comparando com o mesmo período em 2019, quando o mercado de crédito já vinha em ritmo forte de crescimento, em especial no segmento livre.

Os números de março a novembro de 2020 ante o mesmo período de 2019 apontam para um crescimento importante das operações de crédito para pessoa jurídica (13,0%).

Na comparação entre março e novembro de 2019 com o período de 16 de março a 31 de dezembro de 2020 (desde quando a OMS declarou a pandemia), utilizando dados gerenciais, houve alta significativa nas concessões (considerando renovações e adiamento de parcelas) para Pessoa Jurídica no segmento livre, de 34,5%, considerando a média por dia útil para cada período.

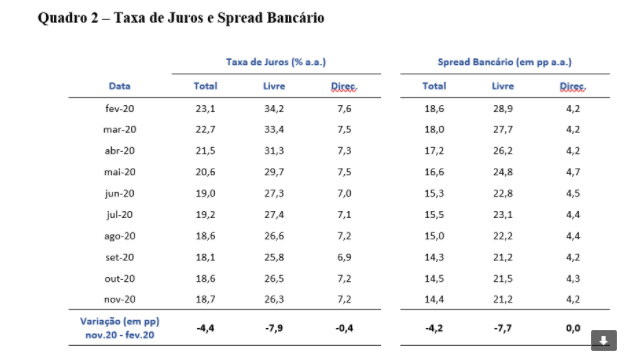

A elevação das taxas de juros no mês de outubro foi em boa parte explicada pelo aumento do custo de captação (funding) das instituições financeiras, provavelmente refletindo a piora do quadro fiscal do País e o consequente aumento da inclinação da curva de juros futuros.

Note-se que, diante do aumento das taxas de juros em função dos custos de captação, a elevação do spread bancário em outubro foi bem mais modesta. Em novembro, houve novo aumento dos custos de captação, mas estes não foram repassados às taxas de juros, que ficaram praticamente estáveis, fazendo com que os spreads bancários voltassem a recuar no mês.

Juros e spreads

A ressaltar, contudo, que as taxas de juros e os spreads seguem em patamares historicamente baixos, consideravelmente inferiores aos níveis pré-pandemia. Em relação a fevereiro, mês que antecede a crise, a taxa de juros para o conjunto das operações de crédito recuou de 23,1% para 18,7% ao ano (-4,4 pp), enquanto o spread médio das operações de crédito caiu de 18,6% para 14,4% (-4,2 pp).

Esta tendência é ainda mais acentuada no caso das operações com recursos livres, para as quais a taxa média está em 26,3%, 7,9 pp abaixo do patamar de fevereiro, e o spread médio se encontra 7,7 pp abaixo, em 21,2% aa, menor patamar da série histórica.

- Só clique aqui se você já for investidor

Comentários estão fechados.