O BB Investimentos analisou o ativo IRB Brasil (IRBR3) em seu portfólio e está com recomendação neutra e preço-alvo em R$ 5,20 por ação. Já o potencial de valorização está em -21,8%.

Para a gestora, embora o resultado do terceiro trimestre de 2020 do IRB tenha apresentado melhoria sobre os números tanto do segundo trimestre, quanto do terceiro trimestre de 2020 em diversos aspectos, no fim do dia a performance desalinhada com a indústria de resseguros e o prejuízo trimestral ainda são incômodos.

“Se, quando olhamos para trás, vemos um negócio com performance irreal maculado por fraudes contábeis, olhando para a frente, ainda que exista a aparência de uma reviravolta na transparência da gestão e na condução dos negócios, o que predomina é a incerteza”, informou.

IRBR3: passado e Futuro

Na apresentação de resultados, o IRB separou as operações em Descontinuadas (run-off) e Continuadas (run-on), evidenciando o que se trata de operações que fazem parte do passado da companhia – pouco rentáveis, com alta sinistralidade – e do que a companhia entende por “operações foco da nova gestão”.

Esta transparência foi imprescindível para o início de um entendimento do rumo dos patamares operacionais do ressegurador, ainda que exista pouca clareza quanto à poluição dos negócios Descontinuados sobre o resultado total do IRB ao longo dos próximos trimestres.

IRBR3: prêmios e sinistralidade

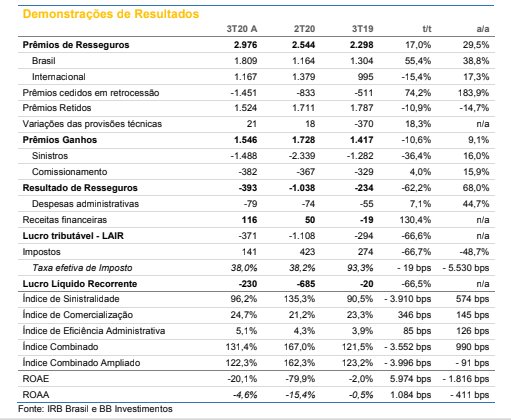

“Ao passo que vimos crescimento no volume de prêmios emitidos nos comparativos trimestral e anual (+17% t/t e +29,5% a/a), e ainda crescimento nos prêmios ganhos no comparativo anual (+9,1%), mesmo com redução nos negócios deficitários (segmento Vida), o ponto-chave aqui se volta para a sinistralidade, ou seja, as despesas com sinistros pagas sobre o volume de prêmios ganhos: considerando todos os negócios, o índice ficou em 96,2% no 3T20, mas, se considerados apenas os negócios continuados, o índice cai consideravelmente a 55,9% – patamar inclusive mais favorável do que companhias comparáveis globais.”

Demais itens e índice combinado

Outros pontos favoráveis retirados do demonstrativo do terceiro trimestre ficaram por conta da receita financeira, que totalizou R$ 115 milhões, vindo 130% maior do que o segundo trimestre, e revertendo o valor negativo registrado no terceiro trimestre de 2019, além da maior robustez das provisões técnicas, que cresceu 39,4% t/t no período.

Os pontos favoráveis foram parcialmente compensados por maiores comissionamentos (R$ 382 milhões no 3T vs R$ 367 milhões no 2T), refletindo um mix de negócios com custos ligeiramente superiores, bem como maiores despesas administrativas (+7,1% t/t e 44,7% a/a). Quando contabilizados sinistralidade, comissionamento e despesas administrativas de todos os negócios em relação aos prêmios ganhos (índice combinado), o total perfaz 131%, enquanto que se houvesse a exclusão dos negócios descontinuados, o índice ficaria significativamente melhor, em 92,2%.

Lucro líquido

Conforme o BB Investimenntos, o resultado líquido do terceiro trimestre de 2020 foi um prejuízo de R$ 230 milhões, mostrando alguma recuperação frente o resultado do segundo trimestre (prejuízo de R$ 685 milhões). Segundo a companhia, se considerados apenas negócios Continuados, o resultado teria sido um lucro líquido de R$ 149 milhões.

“Temos à frente em termos de perspectivas uma grande interrogação. De um lado, números ainda sofríveis, contaminados por negócios não rentáveis que devem continuar assolando os resultados da companhia ao longo de vários trimestres, acrescentando volatilidade e pouca previsibilidade aos resultados como um todo, empacotados pela insegurança instalada por todo o episódio do escândalo contábil deflagrado recentemente, além de uma corrida em busca de enquadramento nos padrões de liquidez regulatória”, destacou.

E disse mais: “de outro, vemos um comprometimento da nova gestão em de fato sanear o balanço, algo que vem sendo gradativamente entregue, e a colocação nos eixos do que é indubitavelmente um business sólido e rentável. Os números apresentados quanto aos negócios Continuados são promissores, e reafirmam esperança de vermos o IRB entregando resultados sólidos sob o que parece ser a nova máxima corporativa que é a transparência.”

Comportamento das ações

Para a gestora, as ações do IRB permanecerão mostrando volatilidade por conta da imprevisibilidade dos resultados dos próximos trimestres, bem como estará à mercê de noticiário ligado à sua adaptação ou não à liquidez regulatória mínima, o que está em andamento.

Veja IRBR3 na Bolsa:

- Acesse o Telegram do 1Bilhão.

Comentários estão fechados.